viernes, 9 de junio de 2017

viernes, 26 de mayo de 2017

¿COMO CALCULAR UNA NOMINA? + VIDEO

¿COMO CALCULAR UNA NOMINA?

El sueldo o salario que pagamos a un trabajador es la retribución que le damos por sus servicios. En la mayor parte de los casos, se designa a una persona dentro de la empresa especializada en realizar el cálculo de la nómina ya que cometer un error en este proceso puede no solo resultar en una revisión por parte del SAT, sino además podemos afectar al trabajador.

El sueldo o salario que pagamos a un trabajador es la retribución que le damos por sus servicios. En la mayor parte de los casos, se designa a una persona dentro de la empresa especializada en realizar el cálculo de la nómina ya que cometer un error en este proceso puede no solo resultar en una revisión por parte del SAT, sino además podemos afectar al trabajador.Paso 1: Sueldo mensual:

Antes que nada debes definir cuál es el sueldo mensual de tu trabajador, cuál será su forma de pago (semanal, catorcenal, quincenal, mensual, etc.) y si el pago es libre de impuestos.

Paso 2: Obtén el salario diario:

Ahora vamos a convertir el número mensual en el plazo que estamos buscando realizar los pagos (si es mensual debemos omitir este paso), para esto dividimos el sueldo mensual entre 30.40 y lo multiplicaremos por la cantidad de días trabajados (ej. semanal: 7, catorcenal: 14, quincenal: 15, etc.).

Paso 3: Calcular retenciones de ISR:

Para calcular las retenciones del ISR será útil revisar las tablas del SAT para el 2016. El descuento en la nómina se realiza de forma equitativa en incremento paralelo con el sueldo (al que más gana, se le descuenta más).

Paso 4: Retenciones IMSS:

A continuación debemos calcular el monto a retener por concepto de seguridad social, para realizar esto debemos revisar el Sistema SUA que proporciona el IMSS.

Paso 5: Descuentos en nómina adicionales:

Por último debemos descontar de la nómina las deducciones que correspondan a:

Créditos INFONAVIT.

Anticipos de sueldos.

Préstamos personales.

¿COMO CALCULAR UNA NOMINA? PARA VER EL VÍDEO ENTRA AL EL ENLACE:

TIPOS DE NOMINA

La nómina se encuentra fundamentada en partes del contenido del contrato de trabajo, en relación al servicio que deba prestarse y a la remuneración, los cuales se regirán por las siguientes normas:

El trabajador estará obligado a desempeñar los servicios que sean compatibles con sus fuerzas, aptitudes, estado o condición, y que sean del mismo género de los que formen el objeto de la actividad a que se dedique el patrono; y

La remuneración deberá ser adecuada a la naturaleza y magnitud de los servicios y no podrá ser inferior al salario mínimo ni a la que se le pague por trabajos de igual naturaleza en la región y en la propia empresa.

Estos detalles ayudan a determinar fácilmente la prestación del servicio y remuneración en aquellos contratos de trabajo donde no hubiese estipulación expresa, situación que se presenta frecuentemente.

Diseño de Nóminas

De acuerdo a la magnitud de la empresa, se debe diseñar el modelo de la nómina apropiada, el cual cambiará sustancialmente de una compañía a otra, sujeto a las variaciones de asignaciones, deducciones, acumulativos, determinados por la necesidad de la empresa.

Tipos de Nóminas

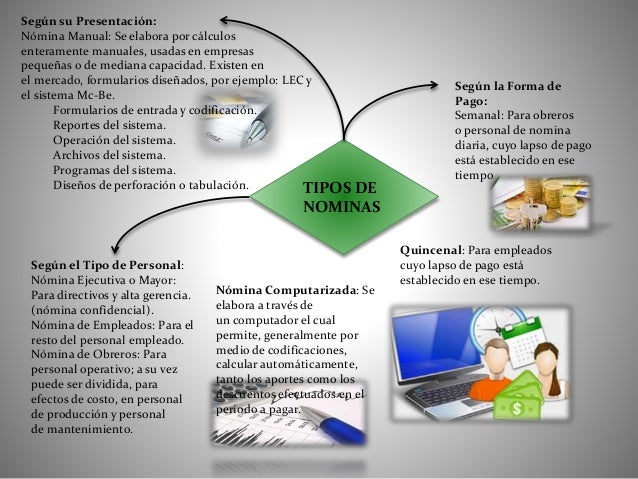

Según su Presentación:

- Nómina Manual: Se elabora por cálculos enteramente manuales, usadas en empresa pequeñas o de mediana capacidad. Existen en el mercado, formularios diseñados, por ejemplo: LEC y el sistema Mc-Be.

- Formularios de entrada y codificación.

- Reportes del sistema.

- Operación del sistema.

- Archivos del sistema.

- Programas del sistema.

- Diseños de perforación o tabulación.

2.Según la Forma de Pago:

- Semanal: Para obreros o personal de nomina diaria, cuyo lapso de pago está establecido en ese tiempo.

- Quincenal: Para empleados cuyo lapso de pago está establecido en ese tiempo.

- Nómina Computarizada: Se elabora a través de un computador, el cual permite, generalmente por medio de codificaciones, calcular automáticamente, tanto los aportes como los descuentos efectuados en el período a pagar. Para operar este tipo de nómina se debe crear el siguiente tipo de información:

Según el Tipo de Personal:

- Nómina Ejecutiva o Mayor: Para directivos y alta gerencia. (nómina confidencial).

- Nómina de Empleados: Para el resto del personal empleado.

- Nómina de Obreros: Para personal operativo; a su vez puede ser dividida, para efectos de costo, en personal de producción y personal de mantenimiento.

Partes de la Nómina

Asignaciones Deducciones

o Vacaciones.

o Vacaciones.o Comisiones.

o Retroactivo.

o Día de descanso.

o Bono nocturno.

o Sobre tiemp

o Suplencias.o en feriados.

o Permiso remunerado.

o Prima por matrimonio

o Prima por hijos.

o Seguro social.

o Seguro de paro forzoso.

o Impuesto sobre la renta.

o Sindicato.

o Permiso remunerado.

o Prima por matrimonio

o Prima por hijos.

o Seguro social.

o Seguro de paro forzoso.

o Impuesto sobre la renta.

o Sindicato.

NOMINA

¿Qué es una nómina?

Una nómica es el registro financiero que una empresa realiza sobre los salarios de sus empleados, bonificaciones y deducciones.

Las nóminas son una parte importante a la hora de llevar la contabilidad de un negocio.En la contabilidad, el término nómina indica la cantidad pagada a los empleados por el trabajo que han hecho en la empresa durante un período determinado de tiempo, normalmente mensual o trimestral.

Se llama nómina a la herramienta a través del cual una empresa se encarga de guardar todos los registros referente a los pagos (sueldos, bonos) y deducciones por los servicios prestados de los empleados que laboran en dicha organización en un periodo ya estipulado. Las nóminas son de gran importancia para estas instituciones financieras, pues de ésta depende mantener el control financiero de los activos y pasivos de las empresas además de controlar los impuestos a pagar sobre ésta.

Este registro posee validez legal, pues en él se encuentran reflejados los datos fiscales (nombre, dirección, número fiscal, puesto del trabajador, número de seguro social, antigüedad etc.) tanto del trabajador como los datos fiscales de la empresa.

Para poder elaborar una nómina de forma correcta se debe seguir paso a paso el procedimiento, por lo general los pasos a seguir son muy similares si se comparan de una empresa a otra, para empezar en la nómina se debe ver reflejado el nombre de todos y cada uno de los trabajadores pertenecientes a la empresa, sus pagos y sus respectivas deducciones. Los datos que se deben incluir en ella deben ser, el monto del sueldo que cobra dicho empleado, la cantidad de horas que laboró, las cuales se van a dividir en horas regulares y horas extras luego de ello se deben aplicar los pagos para cada hora trabajada dando como resultado el pago devengado. Las deducciones autorizadas (aporte seguro social) se deben registrar luego del monto que se generó, para de esa forma poder obtener la diferencia entre lo devengado y las deducciones.

viernes, 12 de mayo de 2017

VACACIONES Y PRIMA VACACIONAL

Vacaciones y prima vacacional

Aspectos Laborales

- La Ley Federal del Trabajo establece:

Los trabajadores que tengan más de un año de servicios disfrutarán de un período anual de vacaciones pagadas, que en ningún caso podrá ser inferior a seis días laborables, y que aumentará en dos días laborables, hasta llegar a doce, por cada año subsecuente de servicios.

Después del cuarto año, el período de vacaciones aumentará en dos días por cada cinco de servicios:

Los trabajadores que presten servicios discontinuos y los de temporada tendrán derecho a un período anual de vacaciones, en proporción al número de días de trabajos en el año.

Artículo 78

Los trabajadores deberán disfrutar en forma continua seis días de vacaciones, por lo menos.

Artículo 79

Las vacaciones no podrán compensarse con una remuneración.

Si la relación de trabajo termina antes de que se cumpla el año de servicios, el trabajador tendrá derecho a una remuneración proporcionada al tiempo de servicios prestados.

Artículo 80

Los trabajadores tendrán derecho a una prima no menor de veinticinco por ciento sobre los salarios que les correspondan durante el período de vacaciones.

Artículo 81

Las vacaciones deberán concederse a los trabajadores dentro de los seis meses siguientes al cumplimiento del año de servicios. Los patrones entregarán anualmente a sus trabajadores una constancia que contenga su antigüedad y de acuerdo con ella el período de vacaciones que les corresponda y la fecha en que deberán disfrutarlo.”

Tratamiento del aguinaldo en materia de Imss e Infonavit

¿COMO CALCULAR PRIMA VACACIONAL?

AGUNALDO

¿Qué es el aguinaldo?

El sueldo anual complementario (SAC) o aguinaldo constituye un salario adicional que percibe el trabajador, que, si bien se devenga día a día, se abona en 2 cuotas, una en junio y otra en diciembre.

Aspectos Laborales

Los que no hayan cumplido el año de servicios, independientemente de que se encuentren laborando o no en la fecha de liquidación del aguinaldo, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubieren trabajado, cualquiera que fuere éste.

El artículo 87 recoge esta costumbre del pueblo y señala la obligación de pagar un aguinaldo anual, antes del veinte de diciembre de cada año, equivalente a quince días de salario, por lo menos."

Trabajadores que tienen derecho a recibir el aguinaldo

Todos los trabajadores al servicio de una empresa tienen derecho a percibir su aguinaldo, con independencia de que sean permanentes o eventuales, o de confianza o sindicalizados, sin importar el número de días que durante el año hayan estado al servicio de la misma (calculándole la parte proporcional correspondiente).No tienen derecho a percibir aguinaldo ni los miembros del Consejo de Administración, ni el Administrador Único de las empresas, ya que su relación con la mismas es de carácter mercantil y no laboral, razón por la cual no les es aplicable la Ley Federal del Trabajo. Los Comisarios de las empresas tampoco tienen derecho a percibir aguinaldo, porque no pueden ser trabajadores de ellas, de acuerdo con la Ley General de Sociedades Mercantiles. El Gerente General o Director General de las empresas, por contra, sí tienen derecho a percibir aguinaldo, ya que sí son trabajadores y están sometidos a las instrucciones que reciban del Consejo de Administración o del Administrador Único.

Salario base para la cuantificación del aguinaldo

El salario que sirve de base para cuantificar el aguinaldo, es el que ordinariamente se percibe por día laborado y no el conocido como "integrado", que acumula las prestaciones que determina el artículo 84 de la LFT, entre ellas, el aguinaldo mismo, y que sirve de base sólo para la liquidación de indemnizaciones, conforme al artículo 89 del mismo ordenamiento. No es el salario integrado el básico para cuantificar el aguinaldo, porque en el primero está ya incluido el segundo y de considerar que aquél es el que debe tomarse en cuenta, incrementando el salario con el aguinaldo, éste será también incrementado con aquél repercutiendo nuevamente en el salario integrado y así sucesivamente sin existir un límite, es decir, que si el aguinaldo sirve de base al salario integrado, éste, no puede servir de base al aguinaldo.

Cabe recordar, que de acuerdo a las disposiciones laborables, existen trabajadores que pueden percibir los siguientes tipos de salarios, de manera genérica:

- Fijo,

- Variable, o

- Mixto.

- Sin embargo, el artículo 82 de la LFT, establece que el salario puede fijarse:

- Por unidad de tiempo,

- Por unidad de obra,

- Por comisión,

- A precio alzado, o

- De cualquier otra manera.

En general, cuando se trate de salarios variables, su cuota diaria será el promedio de las percepciones obtenidas en los treinta días efectivamente trabajados antes del nacimiento del derecho. Cuando el salario se fije por semana o por mes, se dividirá entre siete o treinta, según sea el caso. A pesar de lo anterior, el artículo 289, que se refiere a agentes de comercio y otros semejantes, establece que para determinar el monto del salario diario, se tomará como base el promedio que resulte de los salarios del último año o del total de los percibidos si el trabajador no cumplió un año de servicios.

Por ello, se debe tener especial cuidado para determinar la cuota diaria de salario, sobre todo cuando se trate de trabajadores con salarios variables o mixtos.

Determinación de la proporción de días de aguinaldo correspondientes

Cuando el trabajador labora en forma ininterrumpida sus servicios durante el año calendario tendrá derecho a los 15 días de aguinaldo. Cuando no haya trabajado el año completo se pagara en forma proporcional a los días en que presto su servicio con respecto al año calendario.

A continuación se presenta un cuadro de las causales que pueden disminuir los días que deben considerarse para computar el derecho a recibir el aguinaldo en forma íntegra:

MOTIVO DE INASISTENCIA DISMINUYEN LA BASE DEL AGUINALDO

Incapacidad (riesgo de trabajo)

No

Incapacidad (enfermedad general)

SÍ

Incapacidad (maternidad)

No

Permiso (sin goce de sueldo)

Sí

Permiso (con goce de sueldo)

No

Faltas no justificadas

Sí

Tratamiento del aguinaldo en materia de Imss e Infonavit

Tratándose de trabajadores que perciban un salario fijo, no se les deberán efectuar retenciones al momento del pago del aguinaldo, en virtud de que, conforme al artículo 30 fracción I de la Ley del Seguro Social, el aguinaldo se integra en forma prorrateada durante todo el año al salario base de cotización, dentro del factor de integración correspondiente. Lo mismo sucede en materia de Infonavit, conforme lo prevé el artículo 31 del Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

PRESTACIONES E INCENTIVOS DE UNA EMPRESA

Las prestaciones e incentivos de una empresa

Las prestaciones e incentivos de una empresa

Las prestaciones involucra obligatoriedad para patrones y empleados por lo que no pueden ser renunciables o cambiadas marcan el mínimo que deberá de cubrir la labor realizada.

Las prestaciones son normativas y señaladas en la ley federal del trabajo donde se estipula su seguimiento por parte de las autoridades del trabajo.

Las prestaciones laborales tienen como objetivo complementar el salario del empleado y sirven también como motivación profesional para hacer que el trabajador se esfuerce más y eleve la calidad de su trabajo.

Las llamadas prestaciones de Ley son:

- Jornada de Trabajo: se refieren al número de horas a laborar por día.

- Descansos: los periodos de interrupción durante el día y los días de descanso obligatorios

- Vacaciones: señalan los días de desarrollo de actividades de esparcimiento familiar

- Prima Vacacional: se refiere al apoyo extraordinario que se otorga al trabajador durante los días de vacaciones

- Aguinaldo: se refiere a la prestación de recibir días de apoyo frente a los gastos anuales del trabajador.

- Capacitaciones: se refieren a las jornadas de formación didáctica de los trabajadores que les permitan ser mas eficientes en su labor cotidiana, así como la obligatoriedad de estas.

INCENTIVOS

Los incentivos constituyen aquellos pagos hechos por la organización a sus trabajadores salarios, premios y beneficios sociales, oportunidades de progresos y estabilidad del cargo, los incentivos proponen estimular o inducir a los trabajadores a observar una conducta determinada que generalmente, va encaminada directa o indirectamente a conseguir los objetivos de más calidad , más cantidad y con menores costos, estos estímulos se ofrecen con el fin de elevar la producción y mejorar rendimientos, premia a un resultado superior al exigible.

El objetivo de los incentivos, es motivar a los trabajadores de una empresa para que su desempeño sea mayor en aquellas actividades realizadas, que quizá, esto no sea motivo suficiente para realizar dicha actividades con los sistemas de compensación, tales como el pago por hora, por antigüedad o ambos.

---------------------Las características de los incentivos deben ser las siguientes:------------------------

- • El incentivo debe beneficiar tanto al trabajador como a la empresa

- • Los planes deben ser explícitos y de fácil entendimiento para los trabajadores.

- Los planes deben tener la capacidad para llevar el control de la producción dentro de la empresa.

Ventajas de los Incentivos

Dentro de las ventajas del pago de incentivos podemos enumerar las siguientes situaciones, las cuales son el resultado del estudio realizados para determinar cuándo hacer uso del pago de incentivos adicionales del sueldo base.

1. Los incentivos enfocan los esfuerzos de los empleados en metas específicas de desempeño. Proporcionan una motivación verdadera que produce importantes beneficios para empleado y la organización.

2. Los pagos de incentivos son costos variables que se alcanzan con el logro de los resultados. Los salarios bases son cotos fijos que en gran medidas carecen de relación con el rendimiento.

3. La compensación de incentivos se relaciona directamente con el desempeño de operación. Si se cumplen los objetivos de operación (Calidad, Cantidad o Ambas), se pagan los inventivos; de los contrario, se retienen los incentivos.

4. Los incentivos impulsan el trabajo en equipo cuando los pagos a las personas se basan en los resultados del equipo.

5. Los incentivos son una forma de distribuir el éxito ente los responsables de generarlo.

Tipos de Incentivos

Los tres tipos principales de programas motivacionales son:

- • Programas de pagos de incentivos

- • Enriquecimiento del puesto

- • Administración de objetivos

Suscribirse a:

Comentarios (Atom)